Notes de lecture du livre Profit First de Mike Michalowicz

Dans la série, j’ai enregistré ce livre dans mon app BookTrack sur une recommandation lue sur les réseaux sociaux ou entendue dans un podcast mais j’ai complèment oublié le contexte, voici un ouvrage sur la gestion d’entreprise. Je pensais dépoussiérer mon Kindle et l’acheter en version numérique (ma bibliothèque papier est remplie à ras bord) mais à la dernière minute je l’ai emprunté à la Bibliothèque Nationale du Québec.

C’est le genre de manuel qui aurait pu être une série d’articles mais qui est devenu un livre d’un peu moins de 200 pages. On peut le lire facilement en une fin de semaine.

La thèse principale de Mike Michalowicz est de casser le cercle vicieux entre l’augmentation des revenus d’une compagnie et la non-existence d’un profit. Un scénario classique: on a dû mal à finir le mois, à payer les dépenses sans parler de mettre un profit de côté ou de se payer. On va alors chercher de nouveaux clients, pour cela on augmente les dépenses opérationnelles, l’efficacité n’en est pas plus grande, le profit in fine n’est pas plus élevé. De plus, ces nouveaux clients acquis dans l’urgence ne sont pas parfois les meilleurs. On fait trop de concessions pour avoir leur « business » et on finit par dépenser de l’énergie et de l’argent pour les garder. Ce cercle vicieux est assez commun, et pour Mike Michalowicz, il découle de la formule comptable classique ventes - dépenses = profits. Le « top line » i.e. les revenus sont vus comme la métrique reine pour juger du succès de l’entreprise. On chasse la croissance à tout prix.

Pour sortir de cette boucle on part des profits et on en déduit un niveau de dépenses adéquat, c’est-à-dire que la formule devient ventes - profits = dépenses. Si on en restait là, ça serait bien gentil et on se dirait que cela fait un bon post sur LinkedIn mais l’auteur donne de précieux conseils.

Évaluation de la situation actuelle

La première étape est de lister les revenus nets (i.e. après les commissions éventuelles pour les compagnies qui sont plus des intermédiaires comme les agences immobilières) puis comment ceux-ci sont répartis entre :

- Les profits

- Le salaire du propriétaire

- Les impôts

- Les dépenses opérationnelles

La seconde étape est de choisir des cibles en pourcentage issues de d’analyse de son secteur d’activité et la façon dont l’entreprise opère en regardant les 12 derniers mois. Enfin on traduit ces pourcentages en montants basés sur le revenu net. On en déduit un écart entre les chiffres actuels et ces cibles, enfin la dernière information est de savoir si on doit augmenter ou diminuer chaque poste.

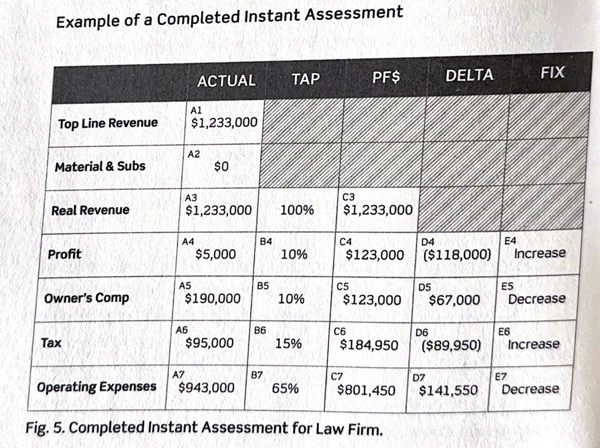

Voici un exemple de cette évaluation issu du livre (TAP = Target Allocation Percentage):

Mise en place de la méthode

Les cibles déterminées dans la première étape sont des buts ultimes. On commence doucement par augmenter, par exemple, son salaire ou le profit de 1%.

Ce qui est le plus important est de mettre en place des habitudes. J’en déjà parlé dans le passé mais cela résonne bien avec moi. Je n’ai pas lu ce classique mais Mike cite The Power of Habit de Charles Duhigg :

The normal response to fixing problems is to try to change our habits. Charles Duhigg says habits are “click, whirr.” Triggered by something (like an empty bank account) — click—we go into our reactionary routine, like making panicky collection calls, for example-whirr. As Duhigg points out in his book, changing habits is possible but is also really, really hard. Instead, simple systems that capture the good parts of our habits and guard us from the bad parts will bring about positive and permanent change, fast.

Le plus simple est de créer des comptes chèques pour chaque catégorie et le nom donné comprend la cible et les pourcentages actuels de distribution (CAP pour Current Allocation Percentage). Voici un exemple :

- INCOME *8855 (Revenus)

- PROFIT 1% (TAP 10%) *8843 (Profits)

- OWNER’S COMP 5% (TAP 10%) *8833 (Salaire du propriétaire)

- TAX 1% (TAP 15%) *8839 (Impôts)

- OPEX 93% (TAP 65%) *8812 (Dépenses opérationnelles)

Le premier compte est celui qui reçoit l’argent des ventes. Puis le 10 et 25 du mois (soit toutes les deux semaines environ) on distribue l’argent de ce compte dans les autres comptes.

Les deux comptes Profit et Impôts sont importants car on ne doit jamais reprendre de l’argent de ceux-ci. L’auteur conseille même de créer deux autres comptes (TAX ON HOLD et PROFIT ON HOLD) dans une autre banque où on a pas de services en ligne et de cartes associées et d’y transférer les montants des deux comptes à chaque versement.

Distribution des profits et revues

Pour initier le chemin vers les cibles, on commence par couper les dépenses car c’est beaucoup plus facile que d’augmenter les revenus et on sait que cette dernière action peut amener des effets pervers si c’est fait dans l’urgence. Il y a toujours du gras dans les dépenses, on peut facilement atteindre 10% d’économies. Ce chiffre n’est pas pris au hasard. Il y a toujours une latence sur les effets car certaines dépenses sont des abonnements, etc. En visant 10% à terme, on arrive à un effet immédiat de 3%. Ces 3% on va pouvoir les distribuer au profit et salaire du propriétaire.

Chaque trimestre on augmente ou diminue les CAP et on distribue les profits. On se verse 50% de ceux-ci pour célébrer le travail accompli et l’autre moitié reste dans le compte pour être utilisée en cas de problème.

Donc on voit un cercle vertueux qui s’installe autour des habitudes, comme quand on essaie de mettre en place une hygiène alimentaire plus saine :

- Use small plates => avoir des comptes prédéterminés où on distribue l’argent qui arrive sur le compte principal

- Serve sequentially => toujours dans le même ordre : Revenus => profit => salaire pour le propriétaire => Impôts et enfin dépenses opérationnelles (OPEX). Jamais reprendre des autres comptes pour payer les OPEX.

- Remove temptation => comme les comptes REER, etc. Ça doit être super dur de retirer de l’argent de ces comptes comme celui des profits

- Enforce a rhythm => Faire cette distribution et payer les factures deux fois par mois (le 10 et 25)

Conclusion

Cette technique ressemble à celle appliquée pour les dépenses personnelles basée sur l’usage d’enveloppes par budget. Il n’y a pas de recette miracle, cela n’enlève rien à devoir avoir un commerce qui génère de ventes, trouver de nouveaux marchés, innover, etc mais cela aide à développer un modèle de croissance plus sain. Mike Michalowicz a raison d’inverser le raisonnement et de se focaliser sur le profit qui est la mesure ultime du succès d’une entreprise.

Billet publié dans les rubriques Lectures, Gestion de Produit on