Une approche plus réaliste des marchés de l’électricité

Billet avec la liste des articles de cette série

Maintenant que nous avons détaillé les forces économiques gouvernant l’offre et la demande, complétons le modèle avec des réalités propres à l’électricité. Les auteurs en énumèrent 3 grandes: une demande plus complexe, des technologies multiples et l’impact du transport.

- Une ou des demandes ?

- Les mêmes électrons, des sources différentes

- La gestion des autoroutes de l’électricité

- Conclusion

Une ou des demandes ?

L’une des hypothèses de départ est une élasticité non nulle de la demande par rapport au prix, i.e. que la demande réagit à ces fluctuations, notamment lors des heures de pointes.

Or la plupart des clients paie un prix fixe à une entreprise qui distribue ou commercialise l’électricité. Cette dernière et les autres consommateurs importants d’électricité — les industries notamment — se fournissent auprès d’un marché de gros.

Comme on l’a vu dans notre billet sur l’évolution du secteur de l’électricité, ces marchés de gros permettent de mettre en relation les producteurs et les principaux consommateurs (load serving entities). Ils sont souvent organisés par les entités réglementées (System Operator). Aux USA, ils jouent également le rôle d’entités de transport ayant une vue d’ensemble alors qu’en Europe il y a séparation entre les opérateurs de marché et ceux du réseaux.

Les marchés de gros ont des échéances de temps différents: des contrats se signent des années, mois et semaines à l’avance alors que certains sont conclus le jour d’avant et le jour-même, ceci pour affiner les écarts entre production et demande.

Par exemple un producteur va vendre de l’électricité la veille pour le lendemain entre 16 et 17 heures. Si, à la suite d’une panne, le producteur ne peut fournir à partir de 16h30, l’entité de régulation du marché va se tourner vers une autre source et le producteur fautif devra acheter cette demie-heure sur le marché au prix “spot”. C’est un marché qui se règle en deux temps, le jour d’avant et le jour de livraison.

Voici une figure du syndicat européen des négociants en électricité qui résume bien les différentes échéances.

Mais les consommateurs finaux (résidentiels et la plupart des client commerciaux et institutionnels) ne sont pas assujettis à ces fluctuations, sauf dans certains pays.

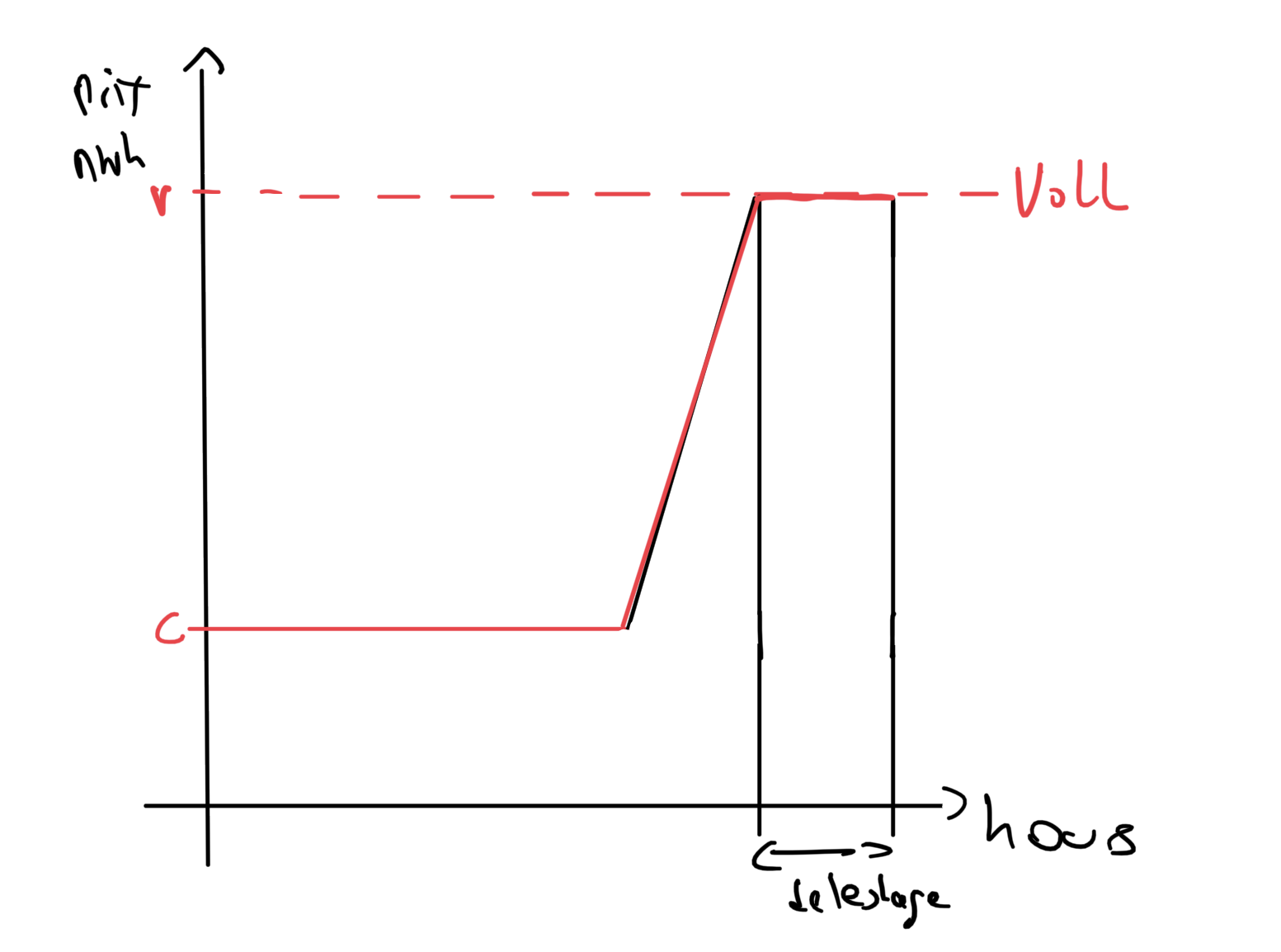

Ayant un prix fixe quelque soit la quantité consommée, on fait face à une demande dont la courbe est verticale. Les entités de régulation doivent alors faire du délestage, i.e. couper le courant, si la capacité de production ne peut y répondre. On calcule une “valeur de la charge perdue” (value of lost load, VoLL). On se rappelle que chaque kWh a une utilité différente selon son usage et donc la VoLL sera souvent fixée au prix du dernier kWh utile. Chose difficile à quantifier car il est, dans la pratique, impossible de cibler finement les consommateurs à délester. Les pouvoirs publics fixent souvent eux-même une valeur.

Quand la demande approche la capacité de production (K), on déleste certains consommateurs et on fixe le prix à la VoLL pour que les gros consommateurs réduisent leur demande.

Dans le graphique ci-dessous, on voit que le prix est fixé aux coûts variables (c) la plupart du temps, puis le prix augmente petit-à-petit pour les consommateurs qui se fournissent au marché spot et si le prix atteint la VoLL, il ne restera qu’à délester certains particuliers qui paient toujours le prix fixe de détail.

Personne n’aime les coupures de courant, les pouvoirs et leurs entités de régulations mettent en place des réserves pour éviter ce genre de situation.

On fixe un nombre d’heures attendues où la demande peut dépasser la capacité, disons 3 heures, soit 8760 heures dans l’année - 3 = 99.066% de la distribution de la demande est couverte. L’exemple du livre est de 108 GW, autrement dit la probabilité que la demande dépasse 108 GW est de 0,034%.

On décide alors d’une capacité de production qui tient compte des pannes attendues, par exemple qui représentent 7% de la capacité, on se retrouve avec un taux de disponibilité de 93% et 108 GW/0,93 = 116 GW est la capacité à construire.

On exprime souvent cette réserve sous forme de marge. Si le pic de la demande est de 100 GW alors on a un taux de réserve de (116 -100/100) soit 16%.

La marge de réserve est ce qui caractérise les marchés dit de capacité. On les retrouve beaucoup aux USA où les capacités de production, avant l’ouverture des marchés, étaient beaucoup plus grandes que la demande car on avait tendance à sur-investir dans des usines de production.

D’autres, comme en Australie, en Nouvelle-Zélande ou au Texas, se sont tournés vers la VoLL avec des marchés dit “d’énergie seule” (energy-only market) où les prix peuvent augmenter pour que la demande s’ajuste.

Mais il est très difficile politiquement de laisser les prix monter trop haut, une limite maximale est alors mise en place. Ce qui introduit un problème dit de missing money si certains producteurs ne peuvent pas récupérer leur investissement. En effet avec l’apparition des énergies renouvelables aux des coûts variables très bas, ceci exclut des technologies plus onéreuses. Mais les énergies renouvelables ne fournissent pas de l’électricité en tout le temps et ne peuvent donc pas toujours être appelées en cas de tension. Le marché voudrait que le prix augmente alors au prix des coûts fixes des autres producteurs. Avec des prix réglementés il y a un risque que ces usines ne soient pas profitables.

Les mêmes électrons, des sources différentes

Une autre forte hypothèse du modèle économique tourne autour de la technologie et sa structure de coûts. Elle est unique dans le premier modèle mais le livre analyse l’impact de multiples sources comme un mix de nucléaire et de deux types turbines de gaz (Cycle combiné, CCCGT et une turbine classique, OCGT).

Voici leur structure de coûts.

| |Coût fixe | Coût fixe | Coût variable |

| (Euros/MW/year) | (Euros/MWh) | (Euros/MWh) | |

|---|---|---|---|

| Nucléaire | 299 000 | 34 | 10 |

| Turbine Cycle Combiné - CCCGT | 72 000 | 8 | 90 |

| Turbine Combustion - OCGT | 53 000 | 7 | 130 |

Comment arriver à la capacité optimale de production pour chaque technologie?

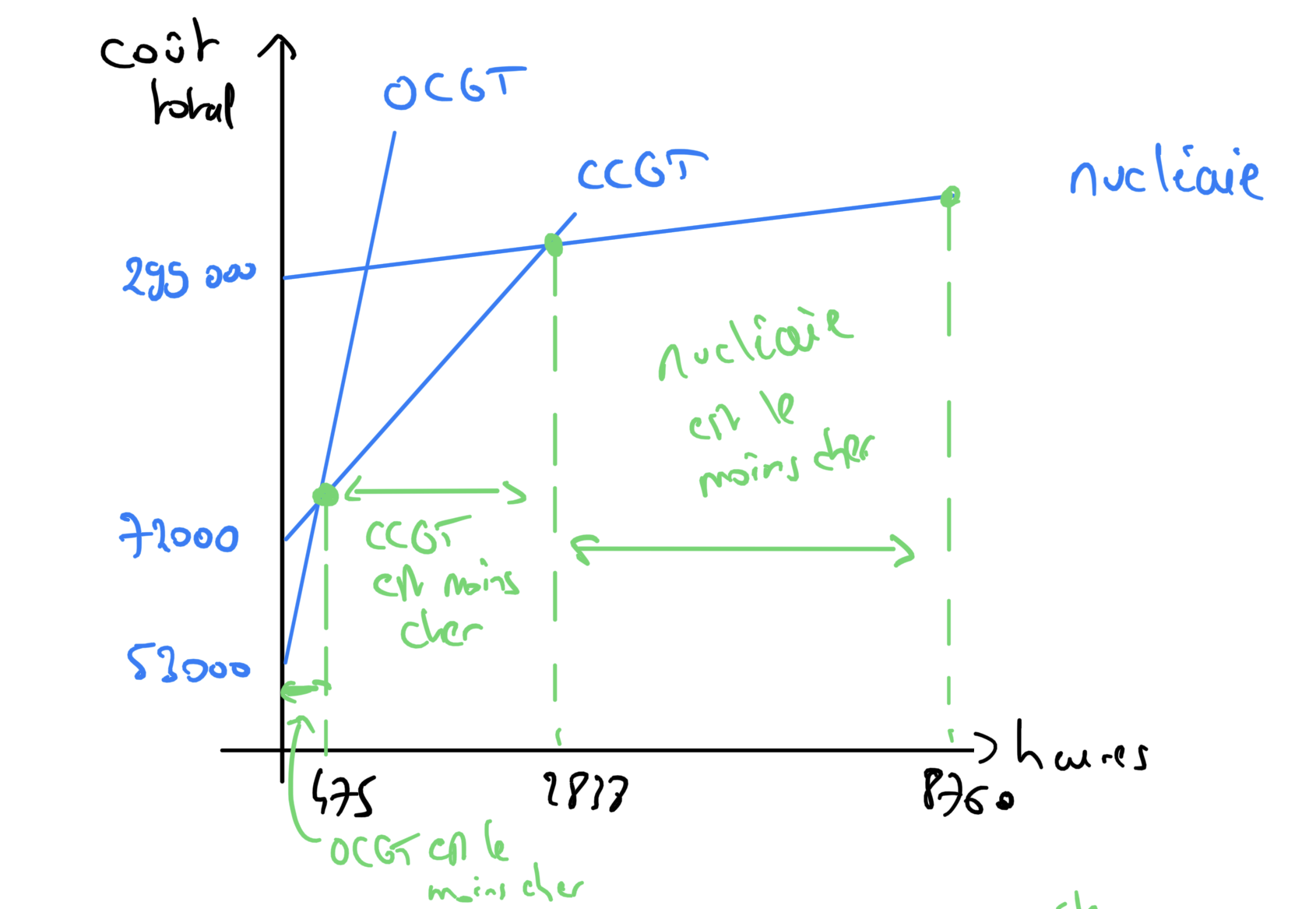

Commençons par visualiser ces 3 structures de coûts sur un graphique avec l’origine à l’ordonnée qui est le coût fixe et la pente est le coût variable selon le nombre d’heures en abscisse.

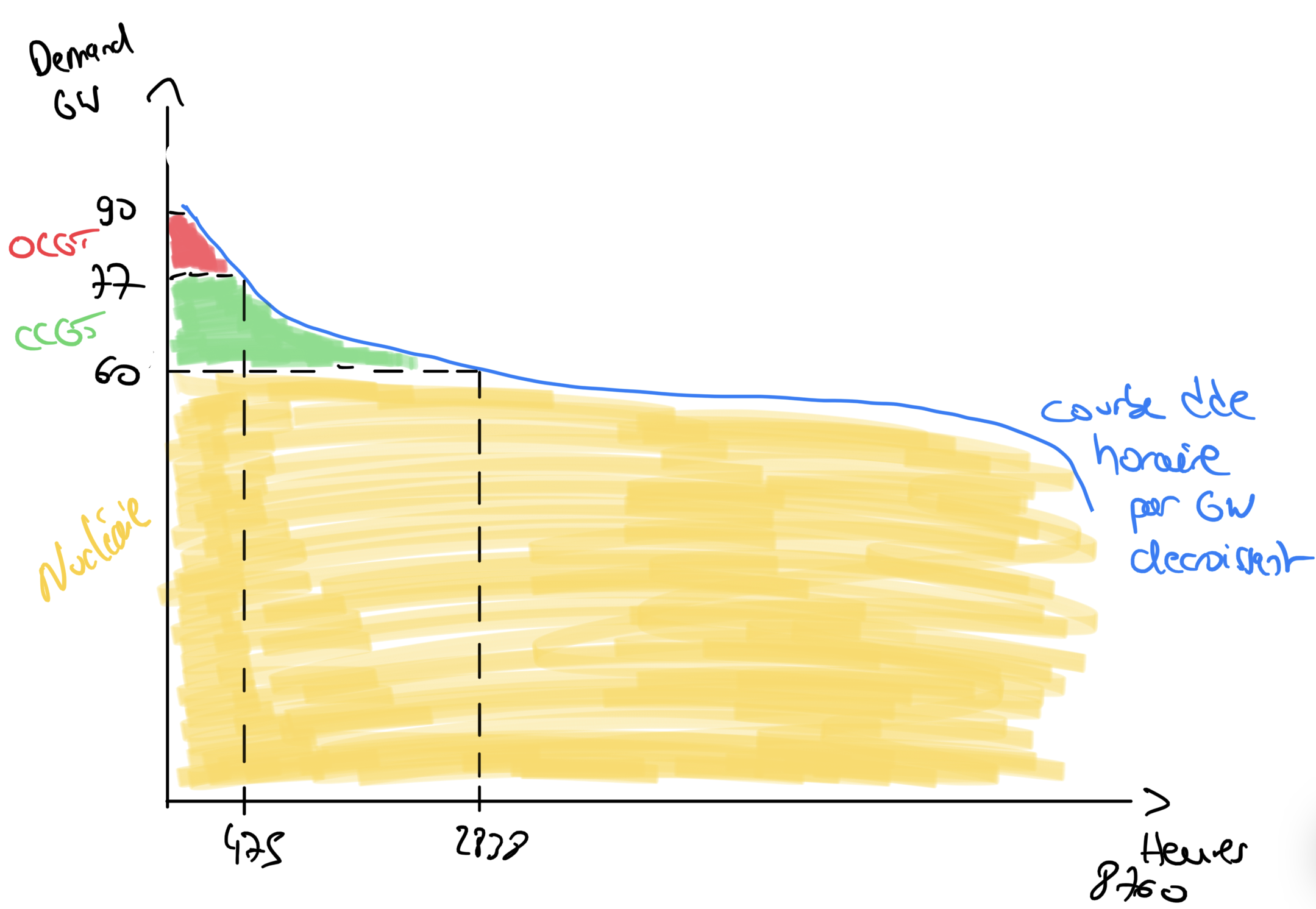

Cela permet de voir que le nucléaire devient la moins chère des technologies après 2838 heures et ceci pour le reste de l’année, ce qui représente une bonne part des besoins, d’où le nom associé en anglais avec ce genre de technologie : base load. Elle répond à un besoin de base. Alors que la turbine à combustion OCGT n’est qu’une solution financièrement meilleure que pour 475 heures ou moins, ce qui est en fait une technologie adaptée aux pics (peaker). Enfin la CCGT est une technologie intermédiaire dite de mid-merit ou load following.

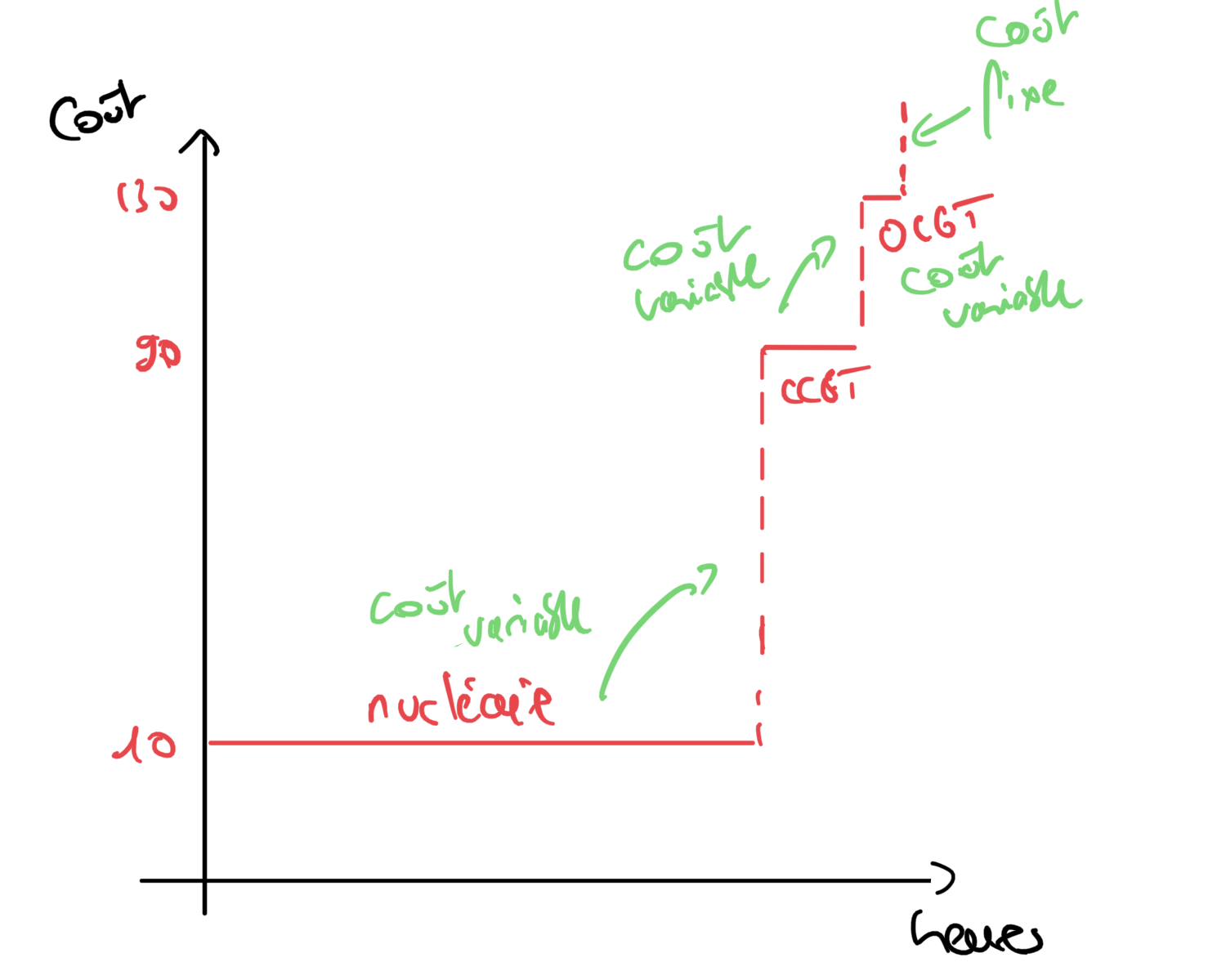

On peut représenter ces heures et leur coût variable comme on l’a fait précédemment avec la situation mono-technologique. Pour chaque segment d’heures le prix va s’aligner sur le coût variable de la technologie qui répond à la capacité maximale de ces heures. En premier le nucléaire pour une majorité des heures, puis la CCGT et enfin la OCGT.

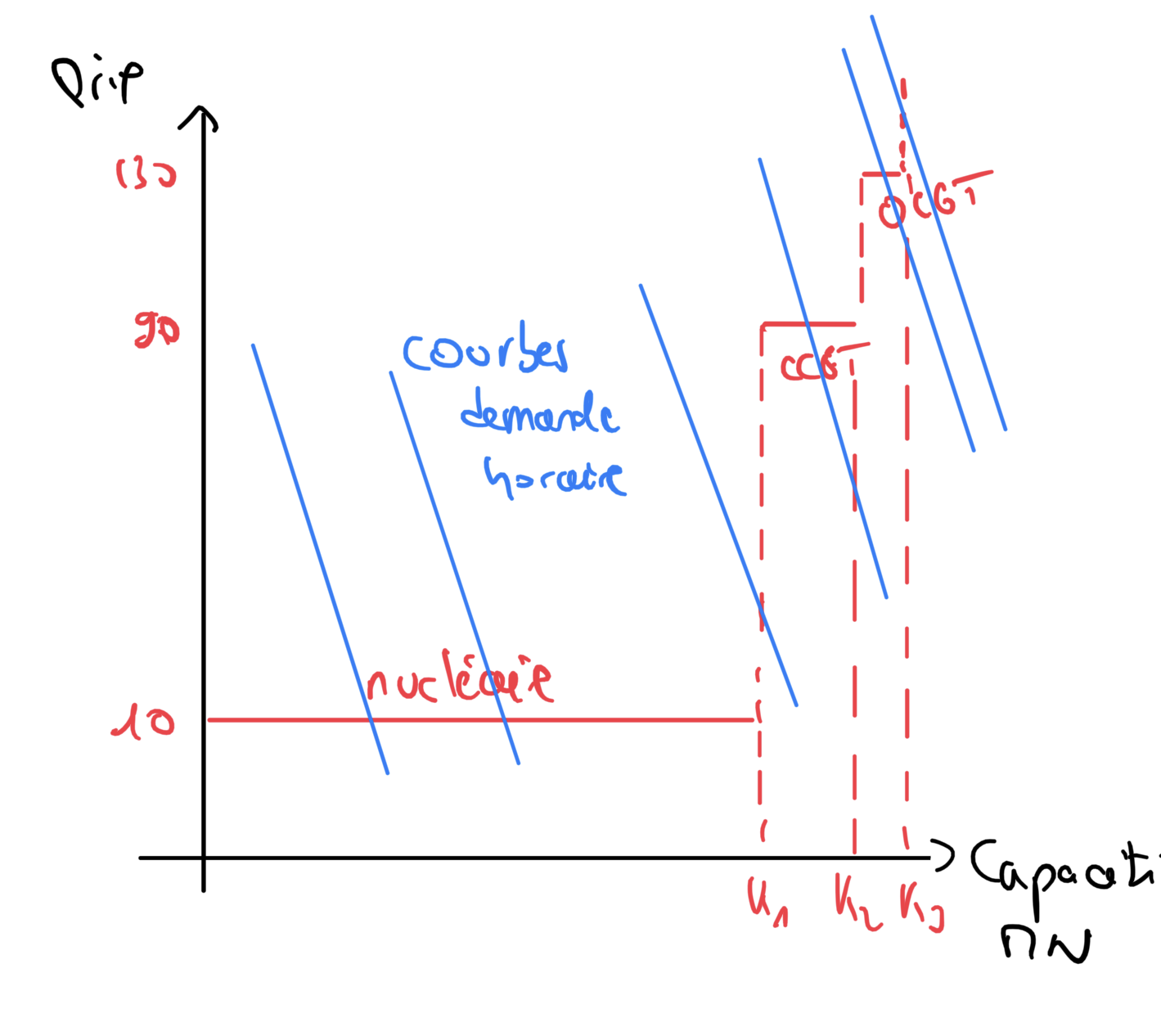

Si on replace nos courbes de demande en MW, on voit qu’à K3, qui est la capacité cumulée des 3 technologies, le prix moyen va augmenter pour dépasser les coûts variables et s’établir pour que la marge opérationnelle couvre les coûts fixes horaires de la turbine à gaz (dernière courbe de demande en bleu à droite).

Enfin si on reprend notre courbe de demande horaire, on peut dessiner la capacité de chaque technologie: pour que le nucléaire deviennent rentable avec un minimum de 2838 heures cela correspond à 60 GW. C’est-à-dire que pour couvrir le demande pour 2838 heures et plus, la capacité du nucléaire doit d’établir à 60GW.

La turbine OCGT et ses 475 heures se voit attribuer 90-77 soit 13 GW et le reste — 17 GW — va à la turbine CCGT.

On le voit, une usine n’a pas besoin de produire tout le temps pour être profitable mais elle doit produire au moment où sa capacité maximale répond aux besoins marginaux, car alors les prix vont augmenter et ses coûts fixes seront couverts par la marge dégagée.

Cette situation correspond plus à la réalité du marché avec toutefois un bémol. Ces décisions concernent des investissements dont l’amortissement se compte en dizaine d’années. Il est difficile de prévoir les coûts variables pour certaines technologies (coût du fuel ou du gaz). C’est pourquoi on arrive souvent à des sur-capacités. Il arrive que des usines ne soient pas profitables pendant un certain laps de temps car on ne peut les arrêter et redémarrer facilement.

La gestion des autoroutes de l’électricité

La dernière hypothèse qui est mise à l’épreuve des faits couvre les coûts de transmission. Dans nos modèles on a implicitement supposé que la génération et la consommation ont lieu au même endroit.

Or les lieux de consommation et ceux de production sont souvent éloignés. Il existe des régions où plusieurs juridictions économiques et politiques sont reliées entre elles par des infrastructures de transport de l’électricité. Il existe donc un coût pour gérer la congestion sur les réseaux pour acheminer l’électricité aux bons endroits et au meilleur prix. Cette considération fera l’objet d’un futur article.

Conclusion

On se rapproche d’une meilleure modélisation des marchés. Il existe encore des subtilités comme la prise en compte des délais de démarrage de certains usines, ce qui influence « quand et pour combien de temps » chaque technologie est appelée. Toutefois le modèle de base a bien résisté et explique comment les décisions d’investissement et de prix se forment.

On utilise les moyens de productions aux coûts variables faibles et coûts fixes élevés pour la majorité des heures et on réserve les usines aux coûts variables élevés pour les pics de demande.

On doit aussi retenir que nous avons des solutions technologiques et réglementaires pour que les pics de consommation soient gérés sans coupure. Ce n’est peut-être pas la meilleure des solutions mais ceci est dû à une demande qui est rarement sensible aux prix. L’introduction de mécanismes de tarifs heures creuses / heures pleines (Time of Use, ToU) et de gestion dynamique de la demande (demand response) pourrait atténuer les problèmes de la sur-capacité.

Le prochain billet se penchera sur le fonctionnement des marchés de gros de l’électricité.